BUĞDAY VADELİLER

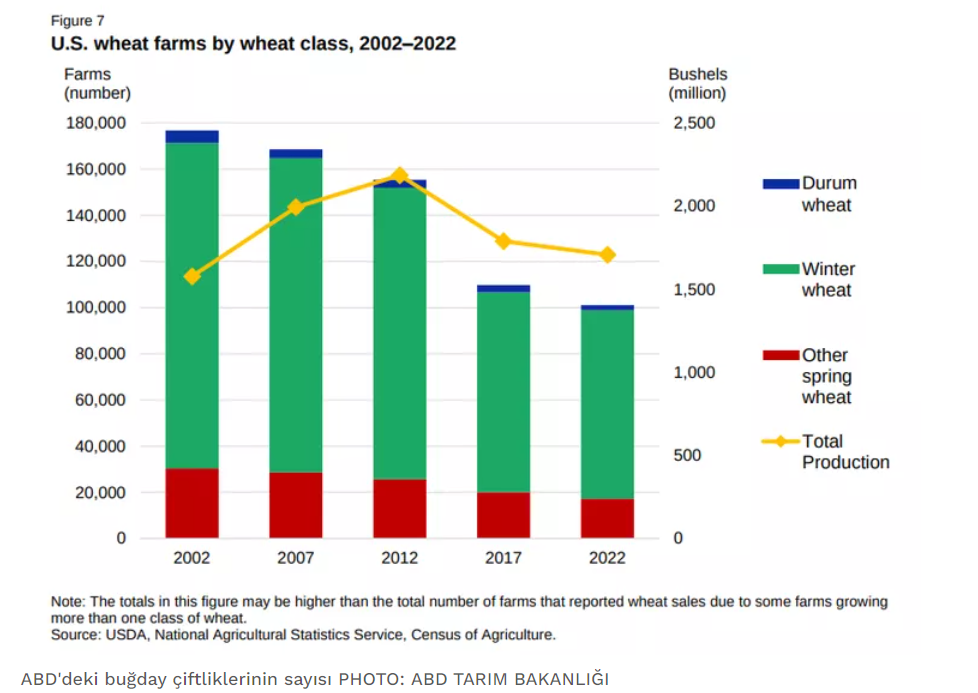

ABD'deki buğday çiftliklerinin sayısının zamanla önemli ölçüde azaldığı, 2002'den bu yana, buğday çiftliklerinin toplam sayısı 2002'de 169.528'den 2022'de 97.014'e düşerek %40'tan fazla düştü ve ayrıca 2017'deki 104.792 çiftlikten %7'den fazla düştü.

Yıllık buğday üretimi, 2002/2003 pazarlama yılında yaklaşık 1,6 milyar bushelandan 2008/2009'da 2,5 milyar bushela kadar değişti. Özellikle buğday üretimi 2017/2018'den 2023/2024'e kadar 2,0 milyar bushela ulaşmadı."

Buğday sınıfına göre ABD buğday çiftlikleri yıllara göre grafik çizelgesini aşağıdaki grafikten inceleyebilirsiniz.

Buğday üretimindeki düşüşün büyük bir kısmının, 2008/2009 pazarlama yılında 56 milyon dönümden 2022/2023'te 35,5 milyon dönüme düşen daha düşük hasat alanının sonucu olduğunu" bildirdi. Hasat edilen alan, 2017/2018 pazarlama yılından 2023/2024'e kadar 40 milyon dönümün altında kaldı.

Zaman içinde buğday üretiminin ve alanının azalmasının bir diğer önemli nedeni, buğdayın daha karlı mısır veya soya fasulyesi mahsulleriyle karıştırılan rotasyonlu bir mahsul haline gelmesidir .

Buğday için 2017'den 2022'ye dönüm başına 83 dolardan biraz fazla artarak 185,26 dolara çıktı. Mısır için aynı ölçüt dönüm başına 654,46 dolara iki katından fazla çıktı, soya fasulyesi için ise 2022'de dönüm başına 441,53 dolara çıktı.

Mısır ve soya buğday ekilen alanlarda daha etkin verimli ve daha kazançlı üretim tercih edilmesi de buğdayda ilginin azalmasına ve fiyatta düşüşlere sebep oluyor.

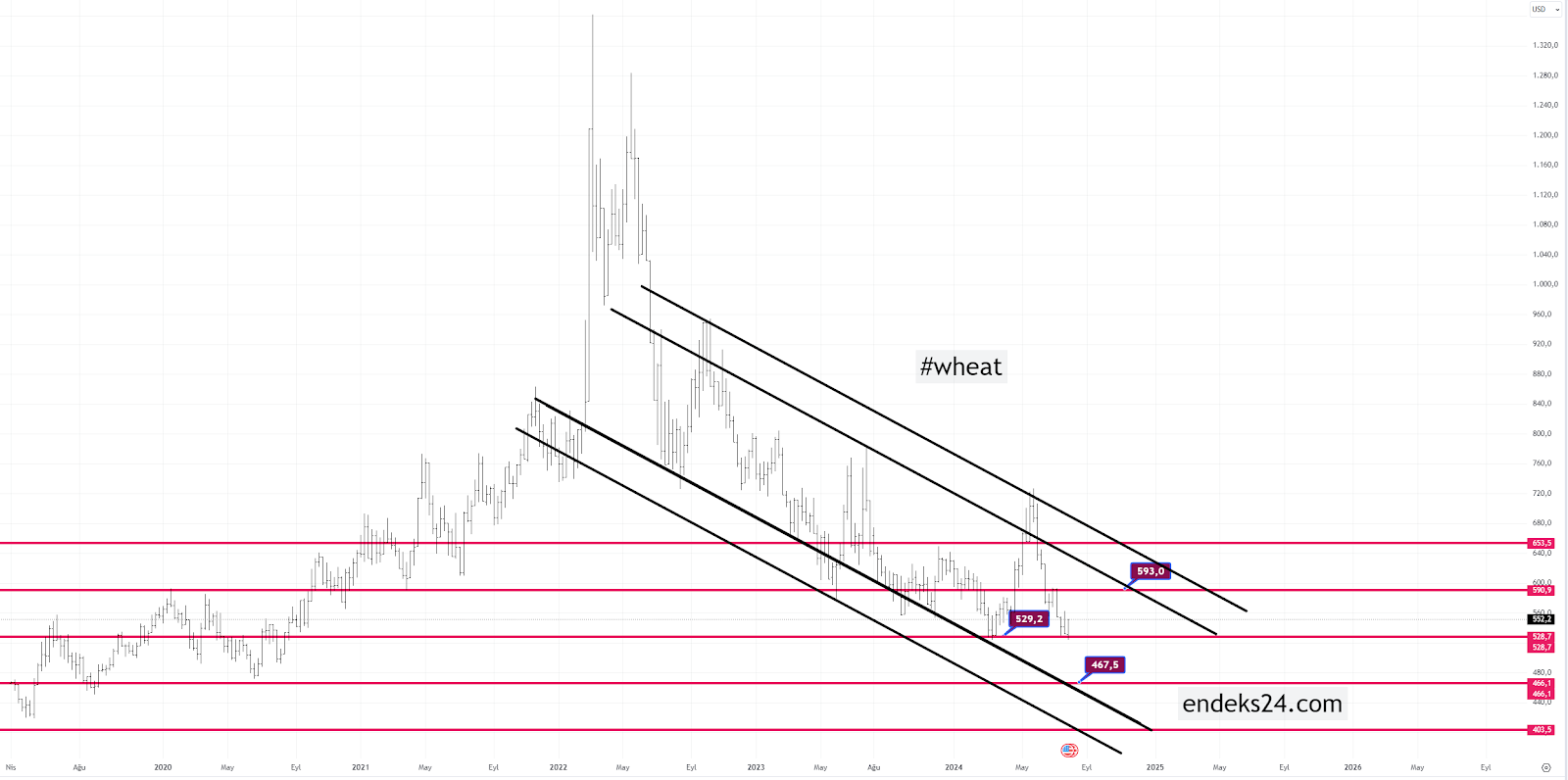

Son 2 yılda %60 lık bir düşüş ile işlemlerine devam ediyor. 524 dolarlara kadar düşüş görürken şuan 552 seviyelerinde kapanış yapmış ve 2024 Ağustos ayının 2. Haftasında açılışı takip ederek izlemeye devam edeceğiz. Bu düşüş Rusya – Ukrayna olaylarına bağlansa da, böyle bir sert düşüşün uzun sürmesi beklenmiyordu.

Grafiği teknik olarak incelersek, 529 seviyelerinden tepki almasını bekleriz. Olası düşüş devamında alt kanal olan 467 seviyelerinden tepkiyi alarak yükselişe geçmesi teknik olarak bekleriz.

ŞEKER VADELİLER #sugar

Dünyanın en büyük şeker üreticisi olan ve şeker kamışından şeker üretimi yapan Brezilya (42,08 milyon ton) Hindistan (32,70 milyon ton) ve dünya şeker üretiminin % 42'sini elinde bulundurmaktadır.

Brezilya'nın Merkez-Güney bölgesindeki şeker üretimi, Haziran ayının ilk yarısında bir önceki yıla göre yaklaşık %22 artışla 3,1 milyon ton olarak gerçekleşti. Bu rakam taleplere fazlası ile yettiğinden şeker fiyatlarında az talep düşüşleri yaşandı. Brezilya şeker miktarındaki artışı aşağıdaki grafikten inceleyebilirsiniz.

Üretimin 200 milyon ton dan fazla olduğu düşünüldüğünde, şeker ihtiyaçlarını 2 yıllık süreçte çok rahat karşılanabileceği hesaplanmaktadır. Son Yıllara Göre Küresel Maksimum Şeker Üretimi miktarlarını gösteren değerlere aşağıdaki grafikten bakabilirsiniz.

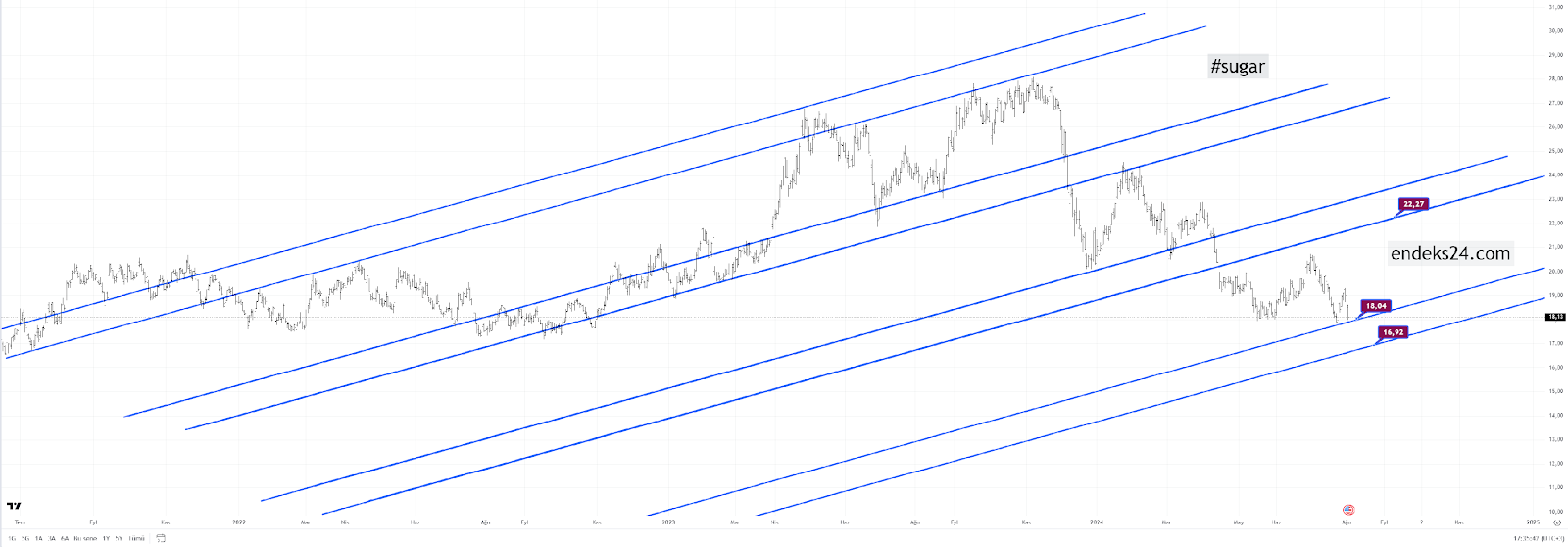

Teknik olarak şeker incelendiği zaman, ortalama 1 yılda %35 lik bir düşüş olduğunu görüyoruz ve şuan 18 dolar seviyelerinde işlem görmekte. Buralardan tepki yükselişi beklense de 16,92 yani 17 seviyelerine anlık sarkma yapması teknik olarak normal karşılanır.

Şeker fiyatlarındaki düşüş etkenlerine başka bir sebep de, Hindistan Meteoroloji Dairesi 2023 yılında %6 nın altında olan muson yağışları, 2024 (Haziran-Eylül) muson döneminin 87 santimetrelik uzun vadeli bir ortalamanın %106'sı olmasını bekliyor, bu da Hindistan'ın şeker üretiminin artması beklentisini ön plana alıyor.

2018/19'dan bu yana Tayland’da ve Avrupa’ da şeker üretim maliyetlerinin yüksek olması ile neredeyse fiyat iki katına çıktı. Ve 2024 yılında Tayland ve benzer ülkelerin üretim maliyetlerinin artması beklentisi üzerine şeker fiyatlarında 2025 ve sonrasında yükseliş olması olası görülmektedir.

Brezilya dünya şeker tedarikinin %40-50'sini karşılar. Bu yıl %60 olacak. 2. çeyrekte küresel tedarikin rekor düzeyde %75'ini karşılayacak ve yılın ikinci yarısında neredeyse %80'e ulaşacak. Brezilya'daki herhangi bir üretimin azalmasına bağlı sorun fiyata yükseliş olarak yansıyacaktır.

18 seviyelerinde kapanış yapan şeker, bu kanal destek seviyelerinden tepki almaz ise 16,92 yani 17 dolar seviyelerinden bir alt kanal alt destek çizgisinden tepki alarak yükselişe başlaması teknik olarak mümkün görünmekte.

MISIR #corn ve SOYA VADELİLER #soybean

Yüksek üretim maliyetleri çiftlik finansmanını sıkıştıracaktır. Analistler, Ortabatı'da oldukça verimli tarım arazilerine sahip operatörlerin arazi maliyetleri dikkate alındığında bu yılki mısır ve soya fasulyesi mahsullerinde para kaybedebileceğini söyledi. Örnek mahsul bütçelerini oluştururken, mısır için bushel başına 4 dolar ve soya fasulyesi için bushel başına 10,50 dolarlık sezon ortalama fiyatlarını kullandılar; bu, USDA'nın 2023 mahsulleri için bushel başına 4,65 dolar ve soya fasulyesi için bushel başına 12,50 dolar tahminlerinin çok altında.

1974'ten 2006'ya kadar mısır ve soya fasulyesi fiyatları sırasıyla bushel başına 2,38 dolar ve 5,98 dolar ortalamasındaydı. Fiyatların bu uzun vadeli ortalamaların çok üzerinde olduğu dönemler vardı. Örneğin, mısır fiyatları 1974, 1980, 1983 ve 1995'te 3,00 doları aştı. Bu yüksek fiyatların her birinden sonra mısır fiyatları tekrar düştü ve 2,38 dolarlık platonun altına düştü.

Yüksek fiyat dönemleri arasında, emtia fiyatları uzun vadeli ortalamalarının altında önemli bir zaman geçirebilir. Örneğin, hem mısır hem de soya fasulyesi fiyatları aşağıdaki çok yıllık dönemlerde uzun vadeli platoların altındaydı:

1985-1992. Bu sekiz yıllık dönemde mısır fiyatları 2,38 dolarlık seviyenin altındaydı ve soya fasulyesi fiyatları bir yıl hariç tümünde 5,98 dolarlık seviyenin altındaydı: 1988. 1988 kuraklığı fiyatları yukarı itti, ancak artış kısa sürdü.

1998-2005. Bu sekiz yıllık dönemde fiyatlar 2003 yılı hariç plato seviyesinin altında seyretti.

2014-2020. Bu yedi yıllık dönemde mısır fiyatları 4,55 doların altına düştü ve soya fasulyesi fiyatları tüm yıllarda 11 dolarlık seviyenin altında kaldı.

ABD'li çiftçiler üst üste 15 milyar bushel mısır hasadına yöneliyor; ABD Tarım Bakanlığı'nın hasat edilen dönüm tahminlerine ve öngörülen verime göre, mısır mahsulü toplamda 15,1 milyar bushel, soya fasulyesi ise 4,435 milyar bushel olacak. Üreticiler ve dönüm başına tahmini verim anketine göre, üreticiler bu yıl beklenenden daha fazla mısır ekiyor ve sonuç, 15 milyar busheli aşan üst üste ikinci hasat olabilir. Geçtiğimiz yıl belirlenen rekordan sadece biraz daha küçük olan devasa ürün, mısır için çiftlik kapısı fiyatlarını düşürebilir.

Yıllık Acreage raporunda, soya fasulyesi mahsulünün şimdiye kadarki en büyük ikinci mahsul olacağını belirtti, ancak ekimlerin üreticilerin Mart ayında planladığı kadar büyük olması beklenmiyor. Mısır ve soya fasulyesi, bu yıl iki düzine ana mahsule ekilen 315,2 milyon dönümün %56'sını oluşturan en yaygın ekilen ABD mahsulleridir.

Çiftçiler ayrıca 2023'e göre yüzde 5 düşüşle 47,2 milyon dönüm buğday; geçen yıla göre yüzde 14 artışla 11,7 milyon dönüm pamuk ve yüzde 1,7 artışla 2,943 milyon dönüm pirinç ekti.

ABD Tarım Bakanlığı tahminlerine göre, mısır ve soya fasulyesi verimi bu yıl şimdiye kadarki en yüksek seviyeye ulaşacak; mısırda dönüm başına 181 bushel, soya fasulyesinde ise dönüm başına 52 bushel olacak.

Tahıl fiyatları 2020'den bu yana en düşük seviyelere indi. Illinois Üniversitesi Tarım Ekonomisti Scott Irwin, yaptığı açıklamada, ABD tahıl fiyatlarındaki düşüşün "2024'te mısır ve soya fasulyesi üretiminde önemli "mali kayıplar" anlamına gelebileceğini söyledi.

Tropikal Fırtına Beryl'in Ortabatı'ya yağmur getirmesi ve mahsul gelişimi için kritik bir zamanda verimi artırması beklenirken tahıl fiyatlarının pandemi döneminden bu yana en düşük seviyeye düştüğünü" bildirdi. Fiyat düşüşleri çiftçiler için kayıp anlamına gelebilir, hava koşullarının tahıl ve yağ tohumu piyasalarında yaygın satışlar için reçete sağladığını, bu noktada momentumu yavaşlatmak için çok az alıcının devreye girmesi ile fiyatları aşağı çekecektir.

En büyük emtia alıcısı Çin'deki ithalatçılar, daha zayıf bir para biriminin soya fasulyesi satışlarını artırdığı rakip Brezilya'da alım yapmayı tercih ediyor. Bu arada, Amerikan mısır yetiştiricileri, yüksek üretim maliyetleri ve düşük fiyatlar sayesinde 1988'den beri çiftliklerinde en büyük tahıl stoklarını tutuyorlar."

Yağışlar iyi, üretim rekolte yüksek, stoklama için depolar yeterince doldu ve fiyat aşağı çekiliyor..

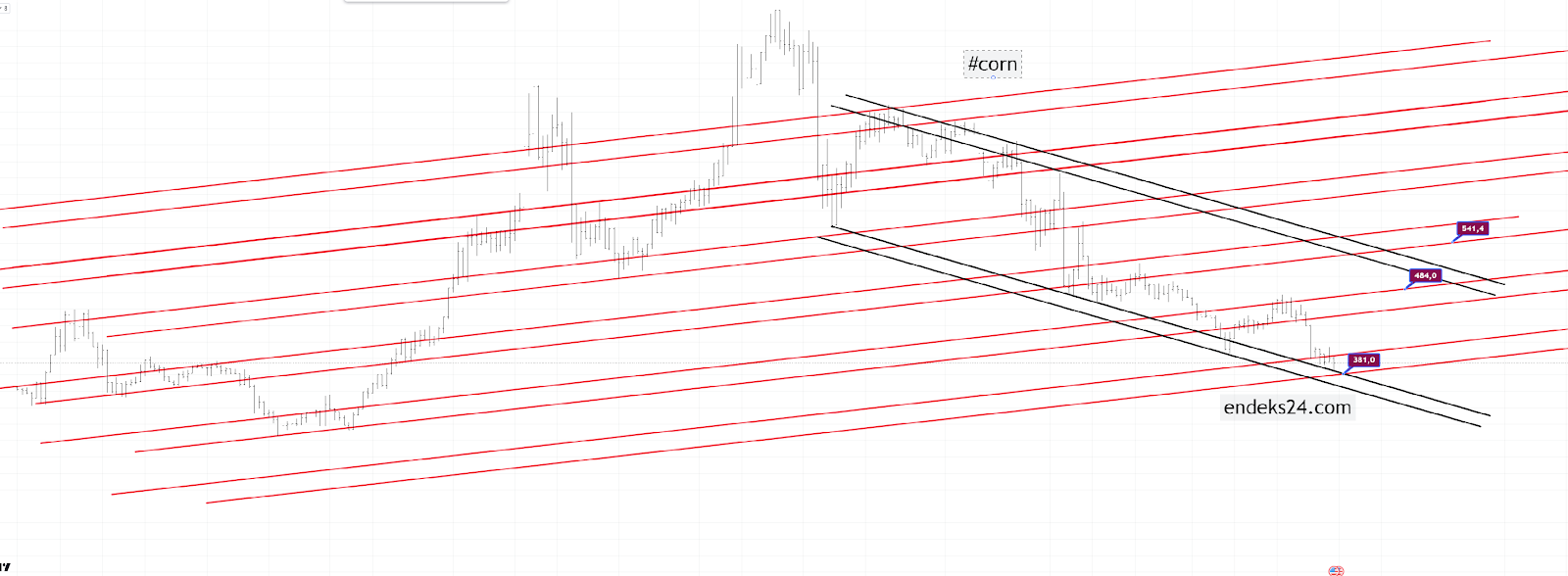

394 seviyesinde kapanan mısır, olurda buralardan yükselişe geçmez ise 381 dolar seviyelerinden alt kanal desteğinden tepki alarak yükselişe geçmesi beklenir. Olası yükselişlere başladığında 484 seviyelerine kadar izleriz olası 484 kırılımı gerçekleşir ise 541 dolar beklenebilir teknik olarak.

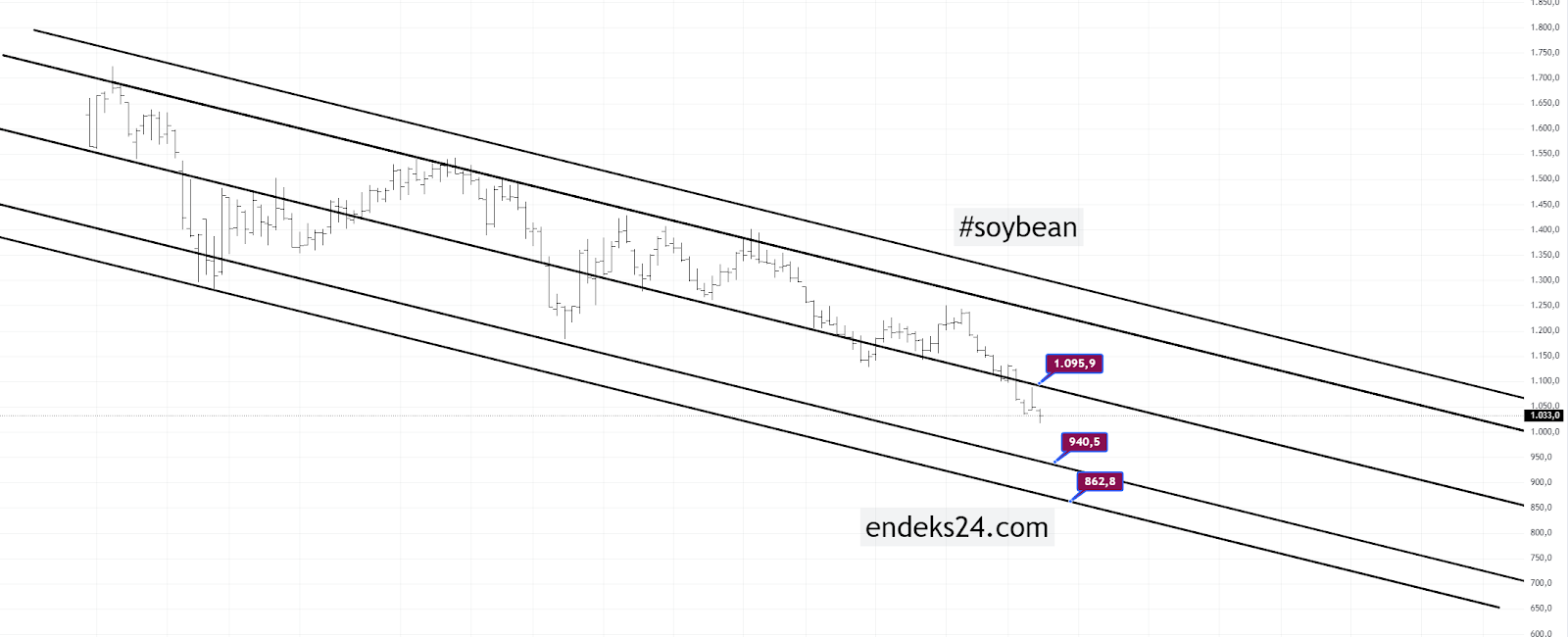

Soya 1.095 seviyelerinden tepki alarak yükselemediği için 940 dolar seviyesinden tepki almasını bekleriz. 940 dolara kadar düşüşlerde tepki alamaz ise alt kanal 862,8 dolardan tepkilerin yükseliş şeklinde olması teknik olarak beklenir.

ALTIN - #gold

Tarihi kanal zirvesi olan 2662 değerinin üzerinde kalamaması durumunda altında 2308 seviyelerine 2 yıllık bir süreçte düşüş beklenir. Kalıcı bir sert hacimli yükseliş ile 2662 değerinin üzerinde kaldığı her gün 3750 seviyelerine kadar çıkabileceğini unutmamak da gerekir.

Altın Ukrayna-Rusya-İsrail-Filistin-İran-ABD-Çin- Tayland-Kuzey Kore gibi savaş ile gündem olan ülkelerin etkisi ile savaş öncesi primlendiğini düşünüyorum. Rusya ve Ukrayna dışında şuan için aktif bir savaş var diyemeyiz. Fakat Rusya ve Ukrayna savaşı başladığında hatta aradan 1 yıl geçse de altında yükseliş neden görülmedi? Baskı altında kalan altın en sonunda sert yükselişlerle %50 lik bir yükseliş ile hareketini gösterdi. Bundan sonra kanal zirvesi olan 2662 den aşağı yönlü düşüşler beklenebilir.

PETROL #ukoil

2022 mart ayında yaptığı sert yükseliş hareketlerinden sonra %45 lik bir düşüş ile aşağı yönlü hareketlerine devam etti. Üzerinde olan sert baskılar petrolün düşmesine sebep oldu. ABD petrol kuyuları azaldı petrol düştü, ABD petrol kuyularında yükselme oldu, arz talep meselesi dediler yine düşürdüler. Husiler petrol gemilerini vurdu düştü, vurmadı yine düştü 😊 Yani her veride petrolü yerden yere vurmaya çalıştıkları gayet açık görünüyor.

Petrolde sarı kanal desteği olan 100 dolar civarlarına gelmesi durumunda yükselişler devam edecektir. Sarı kanal altında kaldıkça düşüşler devam edebilir. 81 dolar altında teknik olarak kalması beklenmiyordu ve kaldığı için 66 dolar kadar petrolde teknik olarak düşüş gerçekleşebilir. 66 dolardan tepki alarak yükselişe geçmesi uygun görünüyor.

Bu hafta 81 dolar üzerine atarsa 66 dolarları test etmesine gerek kalmayacaktır grafiğe göre. Aktif savaş Rusya ile Ukrayna arasında NATO’ nun da müdahil olmaya çalışması ile birlikte daha bir gündeme oturdu ve petrol düştü, İsrail, Filistin ve İran olayları gündemde savaş başlaması için an meselesi haline geldi. Petrol yine düştü? Bu baskı çok fazla sürmeyecektir diye bekliyorum.

Kısaca tarıma karşı dayatılan bir dünya gelinde baskı var. Bu baskılara her türlü olumsuz zemin oluşturulmuş ve sebep bulunmuş. Bu sebeplerle fiyatlar aşağı çekilmiş. Petrol bir şekilde savaş bahane edilerek aşağı çekiliyor. Ben diyorum ki 2025 emtiaları yükseltme yılı olacak. Stoklar hazır, üretim artışları tamam, fiyatlar ucuz ve stoklar yeterince fazla.. Bir habere bakıyor iş artık. Bir covid salgını gibi, bir Rusya – Ukrayna tahıl göndermeme gibi haber akışlarına bakıyor diye düşünüyorum.